【Wedoany 网 12月14日报道】

根据世界经济论坛最新发布的《2024年净零排放行业追踪报告》(以下简称《报告》),八大难以减排的行业——包括钢铁、铝、水泥、基础化学品、石油和天然气、航空、航运以及货运——在减排方面已经取得了显著进展。这些在全球经济中扮演关键角色的行业,在2022年至2023年期间,其绝对排放量共减少了0.9%。与此同时,全球与能源相关的排放量却上升了1.3%。

然而,进展依旧远未达到实现净零排放目标的预期速度。报告指出,要想达成这一目标,到2050年,尚需投入30万亿美元,这凸显了未来仍面临严峻挑战。该金额涵盖了来自各行业的13万亿美元直接投资,以及来自更广泛生态系统(包括这些行业的能源供应商)的17万亿美元资金。

最新研究显示,削减半数温室气体排放量可以通过目前商业上可行的技术来达成。该报告进一步指出,在过去五年里,排放强度,即每单位产出的平均排放量已经下降了4.1%,这突显了现有解决方案的有效性。为了推进这些减排工作并充分发挥新兴技术的变革潜力,加强跨部门合作、加速清洁能源基础设施(特别是可再生能源电力)的建设以及制定更为有力的政策显得至关重要。

《报告》由世界经济论坛与埃森哲公司携手打造,深入评估了能源转型的现状,并展望了钢铁、铝、水泥等八个难以减排行业的未来发展趋势,这些行业的温室气体排放量占全球总排放量的40%。报告深入探讨了实现净零排放目标所面临的主要挑战,并提出了加速这一进程的实用策略,涵盖了相关技术、投资战略以及政策构建的完善框架。

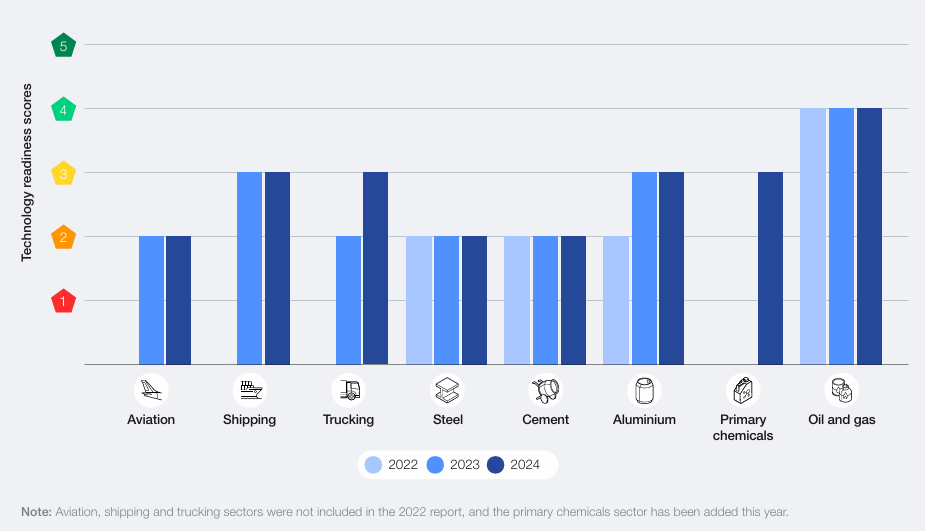

尽管产量有所提升,但与同期全球排放量的整体增长相比,2022年至2023年期间,这八个部门实现的总排放量减少了0.9%,这一成绩尤为突出。此外,尽管这八个难以减排的行业在2019年至2023年间的总需求平均增长了9.2%,但总排放量和排放强度却呈现下降趋势,这说明减排成效主要得益于效率提升和脱碳措施,而非产量的减少。实际上,在这八个难以减排的行业中,有五个行业(铝、水泥、化工、航空和货运)成功降低了排放强度。这些行业的减排驱动因素包括增加低碳电力的使用、减少煤炭消耗、提高能源效率以及增加金属回收。

报告聚焦于这些行业减排面临的主要挑战,涵盖了高利率、政治不稳定性、贸易壁垒以及新清洁能源技术的有限获取渠道。此外,大量资金需求集中在低碳电力、氢能源以及碳捕获、利用和储存(CCUS)基础设施的建设上。尽管低碳电力基础设施的发展令人振奋,但氢能和CCUS基础设施目前仅能满足行业需求的不到1%。

今年的新亮点在于,《报告》凸显了生成式人工智能在推动难减排行业的脱碳进程中所展现的巨大潜力。人工智能通过提升生产效率、简化运营流程以及优化能源利用方式,有望将资本效率提升5-7%,进而减少高达2万亿美元的净零投资成本。除了成本节约之外,人工智能还提供了资产管理、加速研发进程以及通过产品级碳排放报告增强透明度的工具。然而,人工智能的普及也将显著增加电力需求,这引发了人们对有限低碳能源资源竞争加剧的担忧。

在前几版报告中,合成氨行业位列八大行业之一。今年,《报告》范围扩展至一系列基础化学品,包括乙烯、丙烯、苯、甲苯、混合二甲苯、氨和甲醇。这些化学品的总排放量占全球温室气体排放的2.5%。这一扩展也使得跟踪的排放总量有所增加。